三 固定资产

- 成本不包括专业人员培训费

融资购入

- 购入

- 借 PPE (现值,100)

未确认融资费用(长期应付款) (20)

贷 长期应付款 (应付总和,120)

- 借 PPE (现值,100)

- 支付

- 借 长期应付款 (40)

贷 Bank (40) - 借 PPE (8)

贷 未确认融资费用 (8)

- 借 长期应付款 (40)

自建

- 购入工程物资

- 借:工程物资

贷:Bank

- 借:工程物资

- 领用工程物资等

- 借:CIP

贷:工程物资

Bank

Payroll

存货

- 借:CIP

专项储备

- 借:制造费用

贷:专项储备 - 借:PPE

贷:Bank - 借:专项储备

贷:Dep’n

Bank (直接支出)

弃置费用

- 借:PPE

贷:预计负债 - 借:财务费用

贷:预计负债

盘盈固定资产

以前年度损益调整

四 无形资产

商誉不属于无形资产,不存在可辨认性。

研究开发

- 研发支出-费用化支出 -> 管理费用 -> 研发费用

- 研发支出-资本化支出 -> 开发支出(尚未研发完毕报表列示) -> 无形资产(研发完毕)

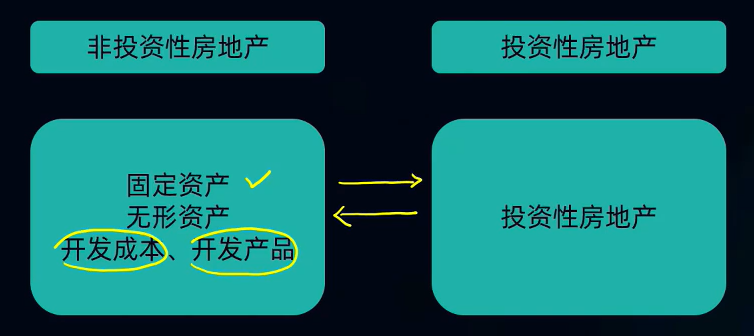

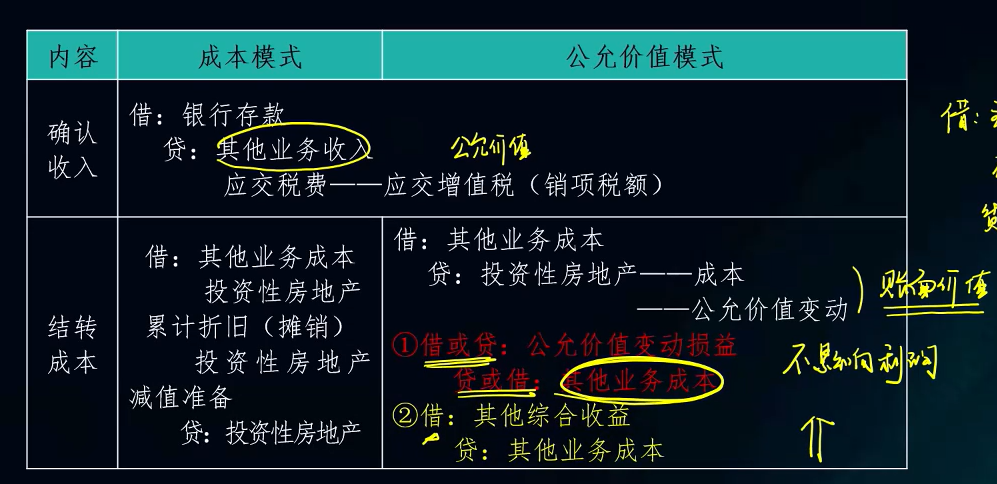

五 投资性房地产

后续支出:转入投资性房地产-在建

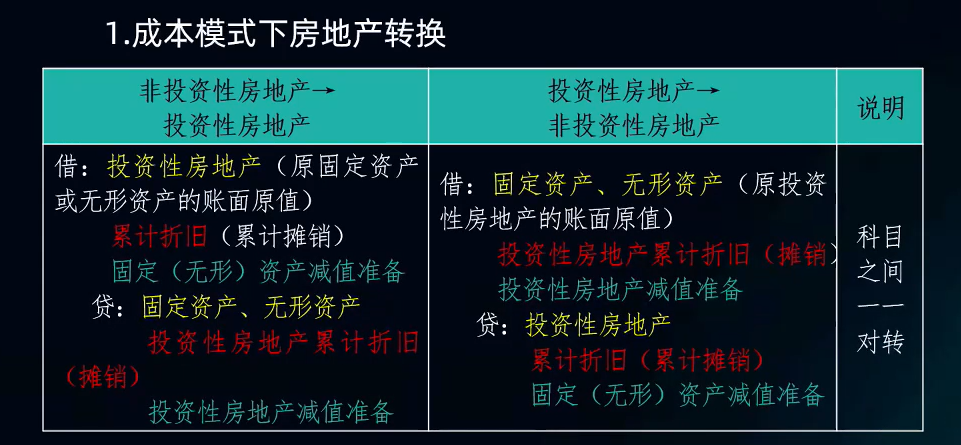

成本模式

成本、累计折旧/(摊销)

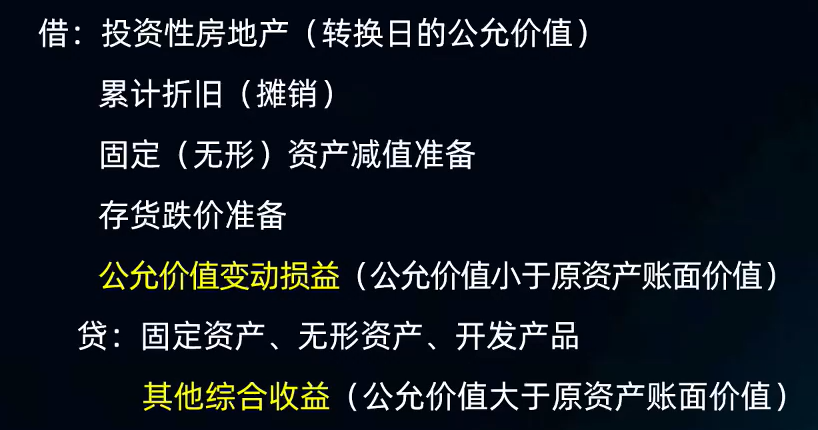

公允价值模式

成本、公允价值变动

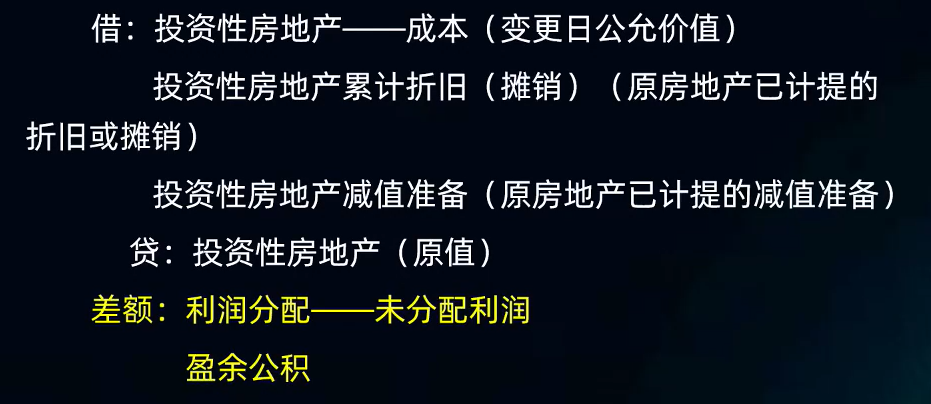

计量模式变更

投房转换

成本模式

公允价值模式

投房处置

其他业务收入 & 其他业务成本

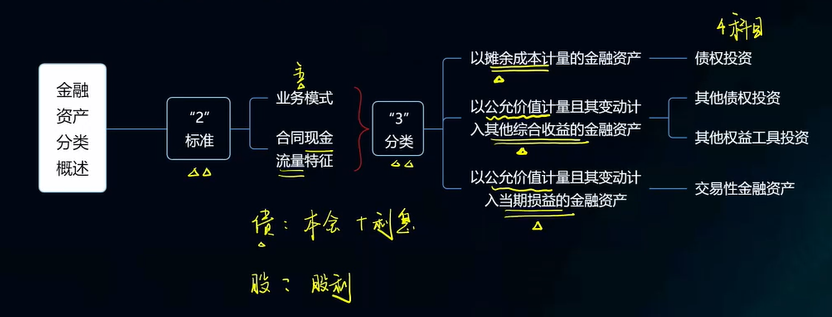

十三 金融工具

- 投资方:债务工具投资、权益工具投资 (金融资产)

- 发行方:金融负债、权益工具

- 以收取合同现金流量为目标

- 以收取合同现金流量和出售金融资产为目标

- 其他业务模式(出售)

本金+利息 ->

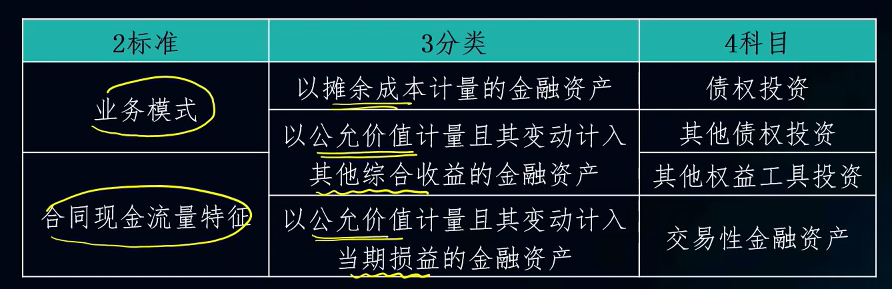

以摊余成本计量的金融资产

或

以公允价值计量且其变动计入其他综合收益的金融资产(其他债券投资)

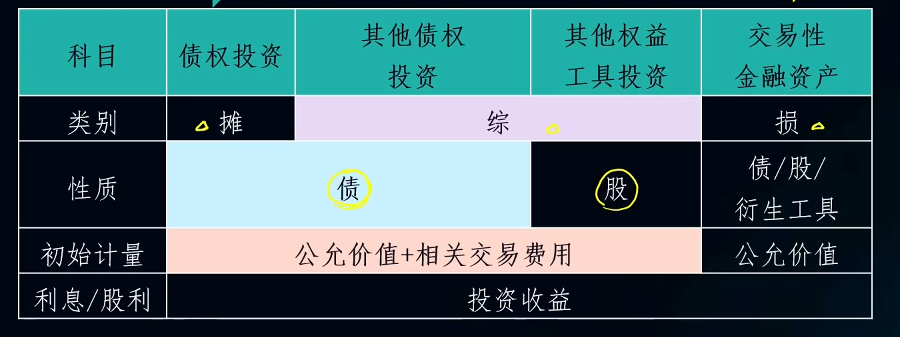

债务工具投资

以摊余成本计量的金融资产

- 以收取合同现金流量为目标

- 现金流量符合基本借贷安排

- 应收账款

- 债权投资

- 固定利率贷款

- 普通债权

- 商业往来款

以公允价值计量且其变动计入其他综合收益的金融资产

- 以收取合同现金流量和出售金融资产为目标

- 现金流量符合基本借贷安排

其他债权投资

以公允价值计量且其变动计入当期损益的金融资产

交易性金融资产

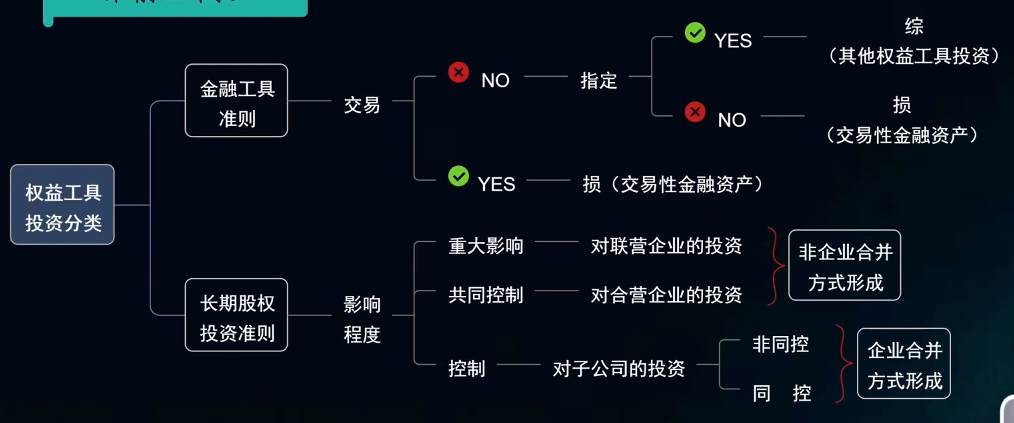

权益工具投资

以公允价值计量且其变动计入其他综合收益的金融资产

其他权益工具投资

以公允价值计量且其变动计入当期损益的金融资产

交易性金融资产

股/债分类

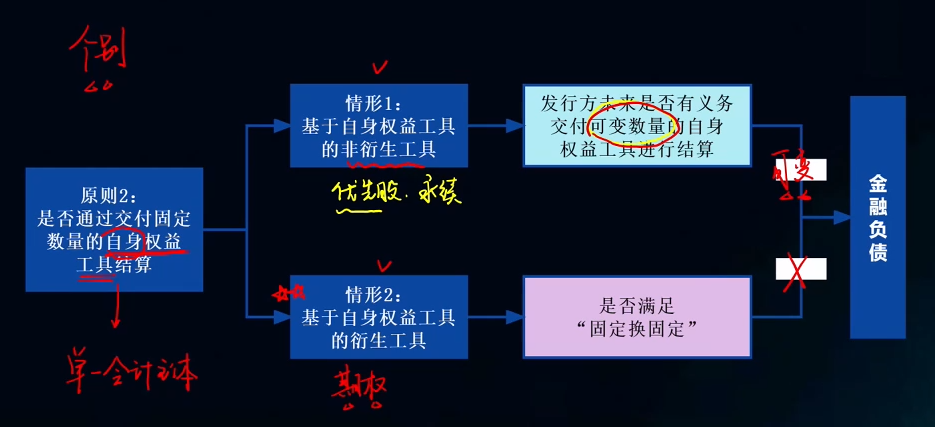

是否存在无条件地避免交付现金或其他金融资产的合同义务(存在义务:金融负债):

1. 不能无条件避免的赎回

2. 强制付息

是否存在相关议事机制自行决定股利派发:

1. 存在:权益工具

2. 不存在: 金融负债

间接形成的合同义务:票息递增或利息跳升(有封顶则不存在合同义务)

金融负债

可分为:

1. 以摊余成本计量的金融负债(应付债券)

2. 以公允价值计量且其变动计入当期损益的金融负债

会计处理

以摊余成本计量的金融资产

- 以收取合同现金流量为目标

- 现金流量符合基本借贷安排

债权投资

非购买当日发行的债权投资:

=公允价值+相关交易费用-已到付息期但尚未领取的利息

以公允价值计量且其变动计入其他综合收益的金融资产

其他债权投资:

1. 现金流量符合基本借贷安排

2. 既以收取合同现金流量为目标,又以出售该债券为目标

其他权益工具投资

1. 不以交易为目的

2. 企业行使指定权

交易性金融资产:

1. 衍生金融工具投资

2. 权益工具投资,企业未指定为计入OCE

3. 债务工具投资,不符合基本借贷安排

4. 债务工具投资,符合基本借贷安排,业务模式为出售

交易费用单独核算(投资收益)

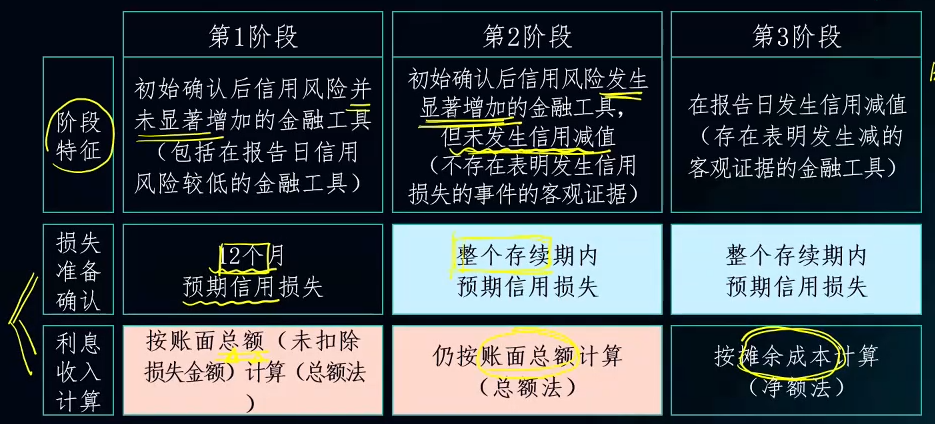

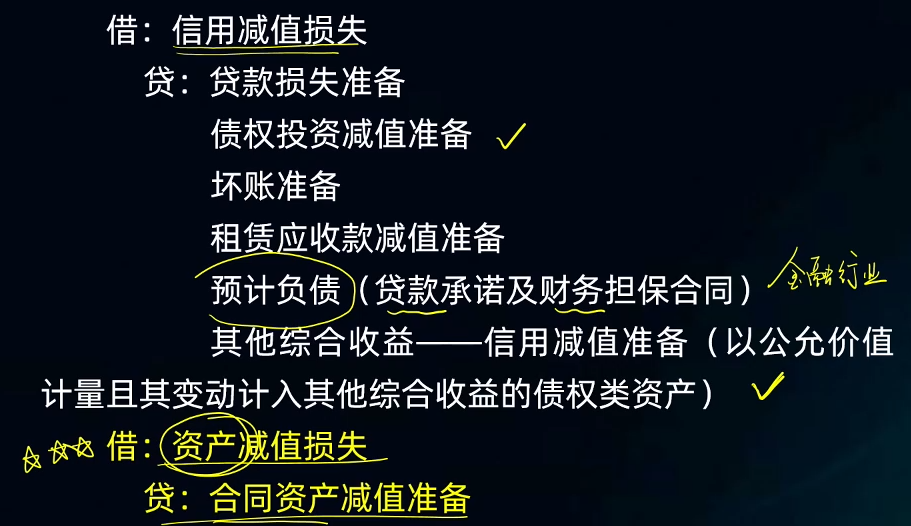

ECL

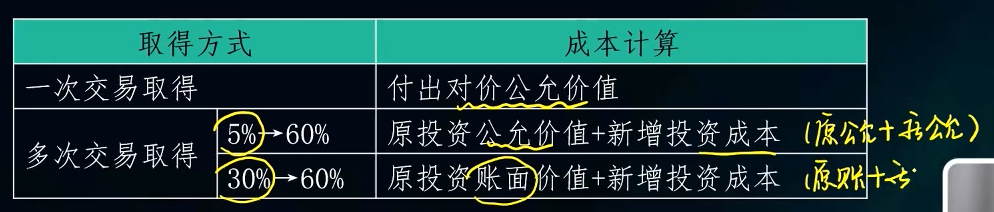

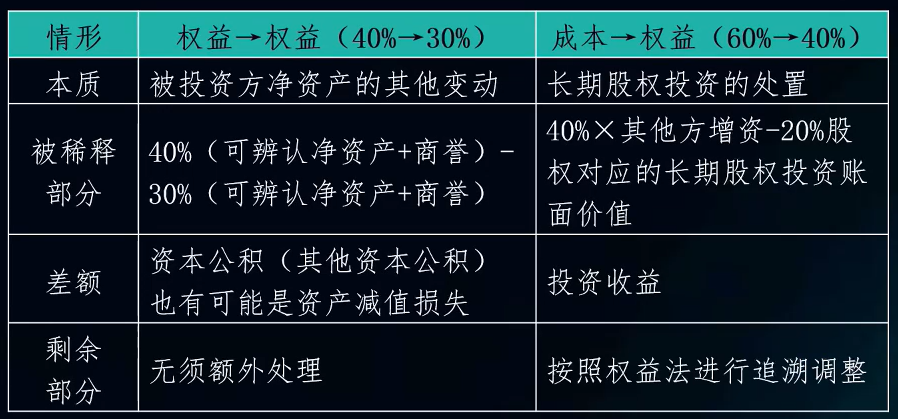

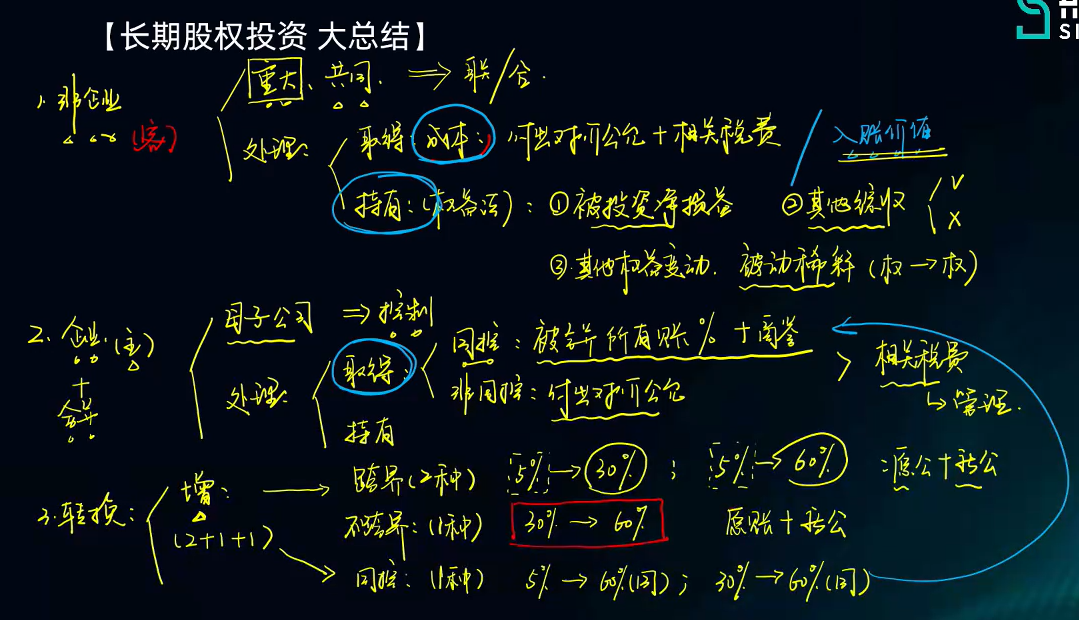

六 长期股权投资

确认条件:

合并方或购买方实际上已经控制了被合并方或被购买方的财务和经营政策。

核算

权益法

长期股权投资-投资成本

长期股权投资-损益调整

长期股权投资-其他综合收益

长期股权投资-其他权益变动

非同控

被动稀释

总结

七 减值

商誉减值

九 职工薪酬

十 股份支付

十七 收入

控制:主导使用+从中获益

五步法

识别合同

要有合同

- 合同合并:与同一客户或其关联方,同时签订或在相近时间签订两份或多份合同

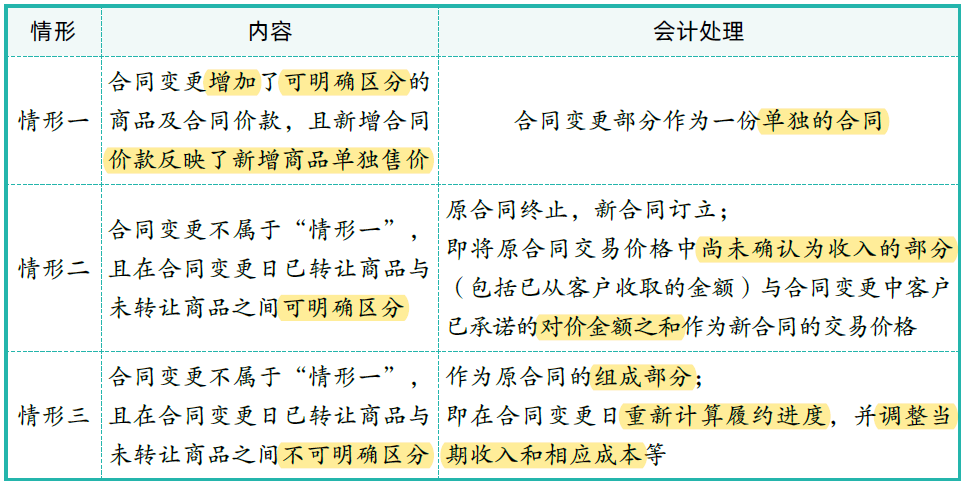

两份合同基于同意商业目的而订立,并构成一揽子交易。 - 合同变更:

识别单项履约义务

- 不可明确区分,应确认为单项履约义务:

- 需要进行整合:砖头、水泥、人工

- 重大修改或定制:定制化软件

- 合同中商品高度关联,每一项商品受到其他商品的重大影响:设计+生产

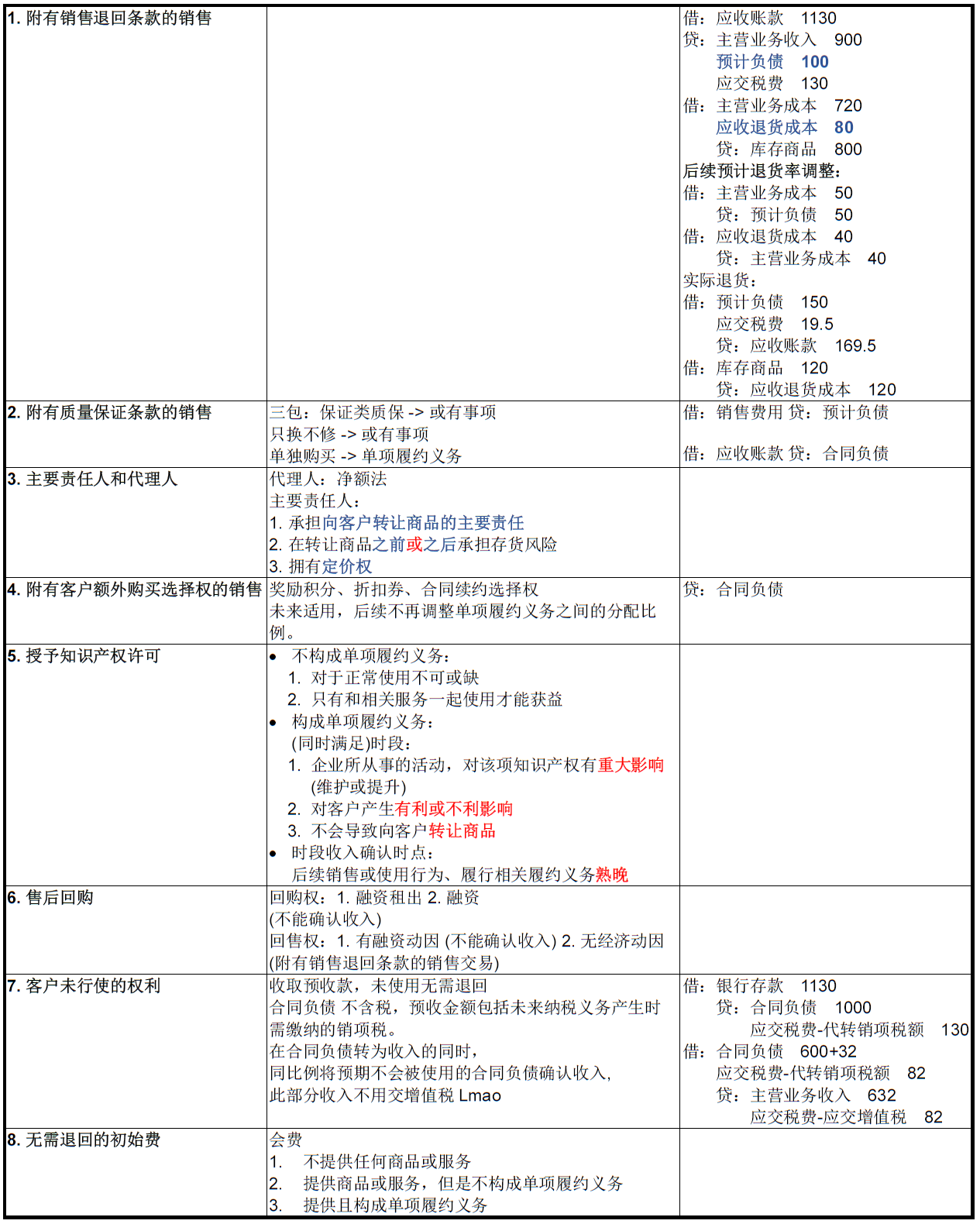

- 保证类质保不构成单项履约义务,计提预计负债

确定交易价格

- 可变对价:折扣、返利、积分、索赔

- 单一可能事件:找最可能

- 多种可能:加权平均

- 重大融资成分:已承诺对价与现销价格之间的差额(1年以上)

按控制权转移日的现销价格确认收入- 应收:

借:长期应收款 1200

贷:主营业务收入 1000 (本金)

未实现融资收益 200 (后期摊销) - 预收:

借:银存 400 (本金)

未确认融资费用 120

贷:合同负债 520

- 应收:

- 非现金对价:实物资产、无形资产、股权、客户提供广告服务

- 收入金额为合同开始日(签订日)的资产公允价值

- 应付客户对价:

- 自客户取得可明确区分商品(价格=公允价值):正常采购

- 价格>公允价值:冲差额

- 公允价值无法合理估计:冲全额

- 其他情况(补偿款):冲全额

将交易价格分摊至各单项履约义务

合同资产:有条件的收款权,符合收入条件,尚未满足收款条件。

合同折扣与哪一项履约义务相关,则分摊至此。

履行每一单项履约义务时确认收入

- 时段(三个条件中任意满足):

- 客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。(反工测试)

- 客户能够控制(需要能够从中受益)企业履约过程中在建的商品。

- 产出的商品具有不可替代用途(定制化)

终止合同的情况下,任一时点企业有权就累计至今已完成的履约部分收取能够补偿其已发生成本和合理利润的款项 - 成本百分比计算时,应考虑成本与履约进度不成比例的情况,将相关成本从履约进度计算中扣除。

亏损合同:

借:营业外支出

贷:预计负债

- 时点:

- 委托代销:

- 商业实质

- 单独区域,可识别

- 随时交付

- 不能自行使用

- 委托代销:

合同成本

- 合同取得成本

- 佣金、提成

- 合同履约成本

- 开发成本

合同结算

按成本百分比确认收入,不是按照结算进度

特定交易的会计处理

销售退回:预计负债、应收退货成本

代理人在转让商品前不承担商品风险。若承担,则为主要责任人。

PPP

- 提供公共产品和服务

- 通过公共产品和服务获得补偿

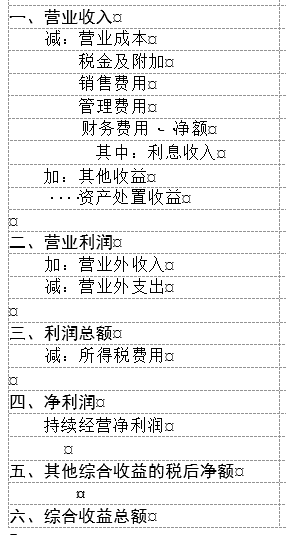

利润

固定资产盘盈、盘亏,计入以前年度损益调整。

存货盘盈盘亏,计入管理费用。

政府补助

因固定资产报废,一次性摊销递延收益,计入营业外收入。

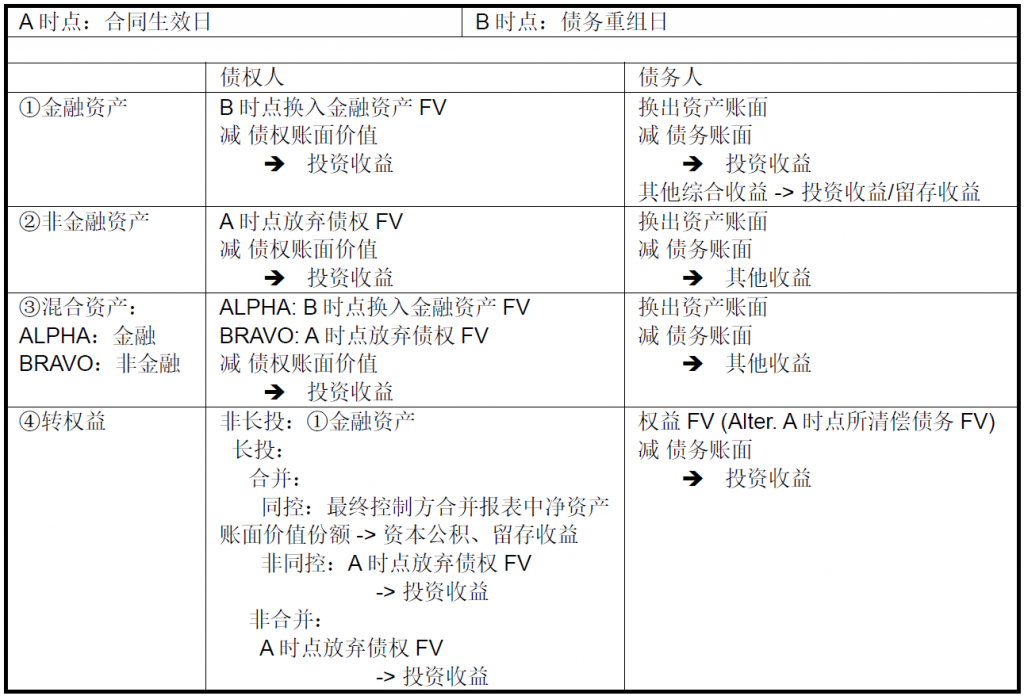

债务重组

- 不包括与母公司债务重组

- 不能更换双方主体

发表评论