第二章

- 应收周转计算用原值

- 利息保障倍数中的利息支出不是CF中的利息支出,因为CF中未包括应付利息。

- 市盈率中的股数为年内加权平均数

- 市净率中的股东权益(净资产)需扣除优先股清算价值

- 产权比率=总负债/权益

权益乘数(杠杆率)=总资产/权益 - 营业利润+营业外->利润总额+所得税->净利润

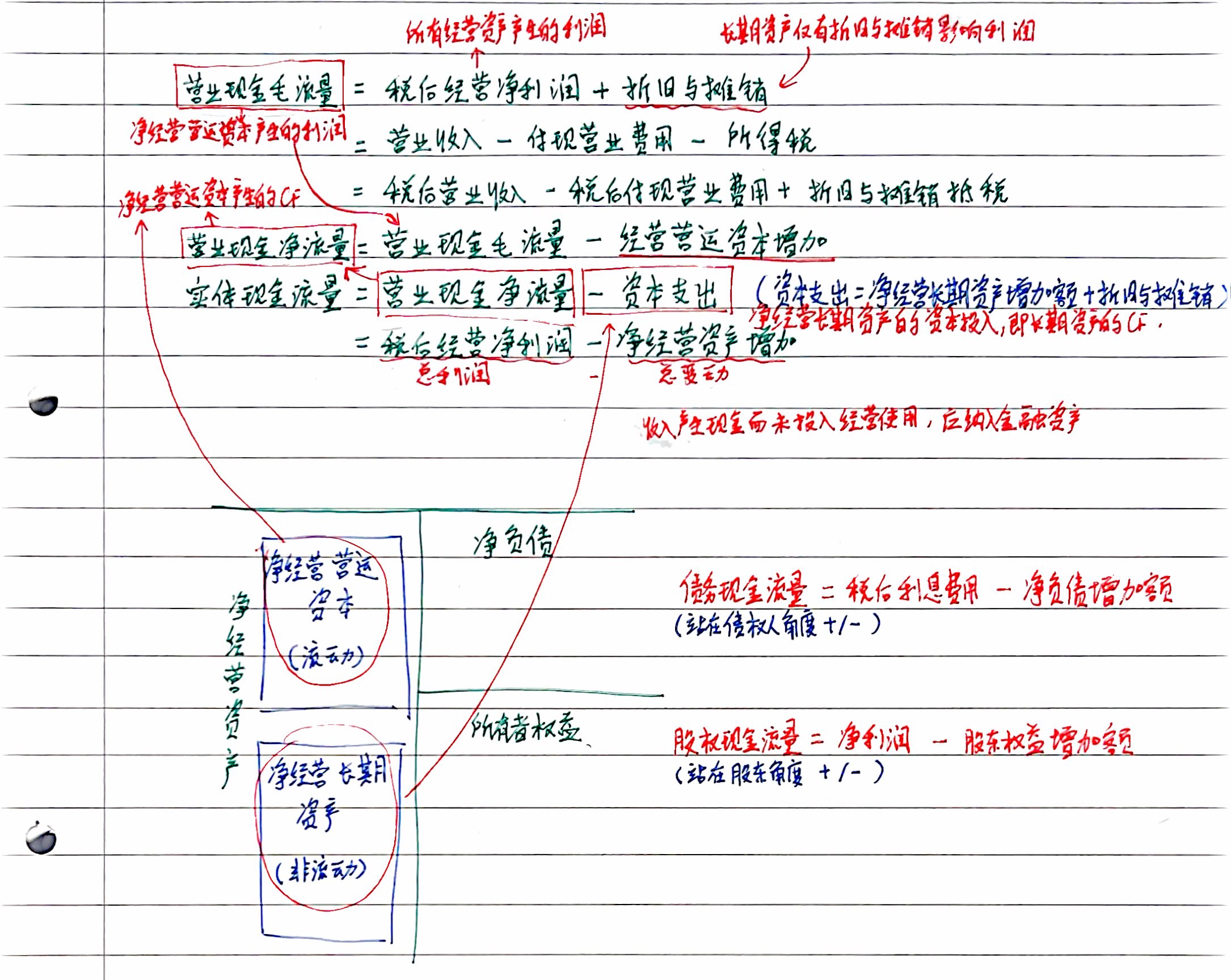

- 营业现金毛流量中的所得税为实际所得税,所以包括折旧摊销的抵税。

- 营业现金毛流量未考虑经营性应收应付的accrual

- 营业现金净流量考虑上述accrual (净流量=毛流量-流动资产(经营)(净)增加额)

- 其中经营性净流动资产=经营营运资本

- 实体现金流量考虑资本支出 (经营性长期资产(净)增加额加折旧摊销)

- 管理用杜邦分析:

权益净利率(与传统报表一致)=净经营资产净利率+(净经营资产净利率-税后利息率)*净财务杠杆 - 净经营资产净利率=税后经营净利润/净经营资产

- 内含增长率:净经营资产增加额=股东权益增加额=利润分配金额

净经营资产(*y-1)*g=………=收入(*y-1)*(1+g)*利润留存比

如果某一年的经营效率和财务政策与上年相同,在不增发新股和回购股票的情况下,本年的实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等;如果某一年的销售净利率、总资产周转率、权益乘数和利润留存率四个财务比率中一个或多个升高,在不增发新股和回购股票的情况下,本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率;如果某一年的销售净利率、总资产周转率、权益乘数和利润留存率四个财务比率中一个或多个下降,在不增发新股和回购股票的情况下,本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率;如果上述4个财务比率已经达到企业极限,只有通过发行新股增加资金,才能满足更高销售增长率对资金的需求。

第四章

资本资产定价模型

r=rf+β*(rf-rm)

β:风险的相关性

名义利率考虑通胀,实际利率不考虑通胀

1+名义利率=(1+实际利率)*(1+通货膨胀率)

几何平均收益率:初*(1+x)n=末

股利增长模型

P=(D1)/(rs-g)

rs=D1/P+g

D1/P: 股票股利收益率

g: 资本利得收益率=股利增长率=股价增长率(可持续增长)=期初权益预期净利率*利润留存率

债券收益率风险调整模型=本公司税后债务成本+风险溢价

债务资本成本:

1. 到期收益率法:本公司已发行债券

2. 可比公司法:可比公司的已发行债券收益率

3. 风险调整法:相同信用评级的公司,债券到期收益率相较相似到期日的政府债券的收益率溢价平均值+无风险利率

4. 财务比率法

WACC 权重:

1. 账面价值:与市场价值存在差异

2. 实际市场价值:市场价值不断变动

3. 目标资本架构:Yes

第五章

现值指数中,投入营运资本计入初始投资(就算发生在Year1)

会计报酬率=平均税后经营净利润/资本占用

等额年金法:永续净现值=等额年金/资本成本

营业现金毛流量=营业收入-付现营业成本费用-所得税

营业现金毛流量=税后经营净利润+折旧与摊销

营业现金毛流量=税后营业收入-税后付现营业成本费用+这就与摊销抵税额

固定资产更新

独立单独项目:需要考虑继续使用会产生的所有现金流的机会成本, e.g. 原资产折旧抵税

互斥项目:原资产现值变现作为使用原资产的机会成本,不再在购买新资产时考虑处置。

β资产=β权益/(1+(1-T)*(净负债/股东权益))

β权益=β资产*(1+(1-T)*(净负债/股东权益))

同一公司融资结构发生变化,也使用以上公式unload and load

第六章

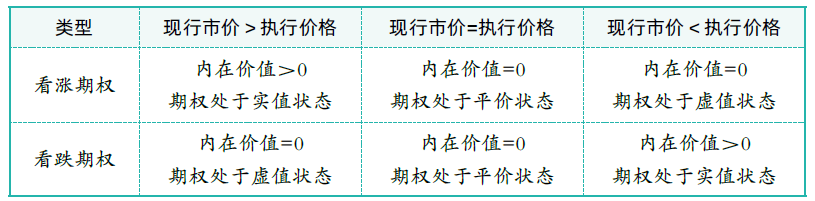

内在价值+时间溢价=期权价格

只要没有到期,时间溢价就大于0

收入-价格=收益

看涨期权价格:

①套期保值原理,构建购入股票+借入无风险借款,到期时价值与看涨期权一致,求当前成本

②风险中性原理,用无风险收益率求上涨及下跌的概率,求出执行时的预期价值,折现至当前

若净损益小于零,则在有期权的情况下不会考虑。

看跌期权价格:

投资组合一 保护性看跌期权(买1股+1份看跌期权) 与 投资组合二 买1份看涨期权+当前借入终值相当于执行价格的无风险借款

两者目前的成本一致。

P看跌期权+S当前股价=C看涨期权价格+PV(X)

扩张期权

C0=S0*N(d1)-PV(X)*N(d2)

延迟期权

0期价值(基于预期收益)*上升百分比-收到实际收益=1期价值

若净损益小于零,则在有期权的情况下不会考虑。

第七章

清算价值不是会计价值

股权价值=实体价值-净债务价值

控股权溢价=V(收购后价值)-V(若未收购的价值,非公允价)

市销率对价格政策和企业战略变化敏感,可以反映变化的后果。

净经营资产净利率=税后经营净利润/净经营资产

权益净利率=净利润/(权益年初年末平均)

修正平均比率法:平均可比市盈率/平均可比增长率*预期增长率

发表评论